根据《财政部 海关总署 税务总局 关于扩大启运港退税试点政策实施范围的通知》(财税﹝2023﹞8号),自2023年4月1日起实施,对符合条件的出口企业从启运地口岸(以下称启运港)经停指定口岸(以下称经停港),自离境地口岸(以下称离境港)离境的集装箱货物,实行启运港退税政策。

政策适用范围内的启运港均可作为经停港。承运适用启运港退税政策货物的船舶,可在经停港加装、卸载货物。从经停港加装的货物,需为已报关出口、经由上述离境港离境的集装箱货物。

对从经停港报关出口、由符合条件的运输企业途中加装的集装箱货物,符合前款规定的运输方式、离境地点要求的,以经停港作为货物的启运港,也实行启运港退税政策。

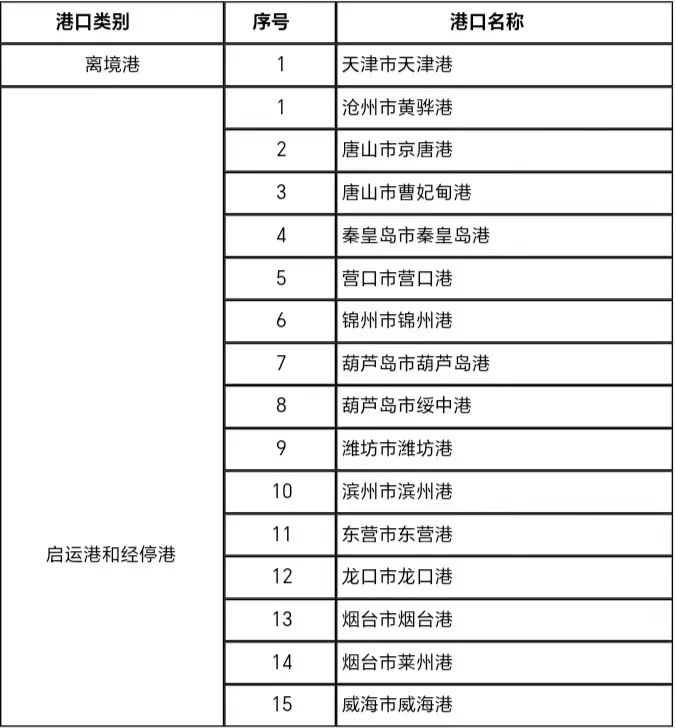

此次获批作为天津港配套启运港的有沧州市黄骅港、唐山市京唐港、唐山市曹妃甸港、秦皇岛市秦皇岛港、营口市营口港、锦州市锦州港、葫芦岛市葫芦岛港、葫芦岛市绥中港、潍坊市潍坊港、滨州市滨州港、东营市东营港、龙口市龙口港、烟台市烟台港、烟台市莱州港、威海市威海港,涵盖了河北、辽宁、山东三省的15个港口。

启运港退税概念

启运港退税政策,是出口退税程序的一项创新改革措施。一般情况下,出口企业需将货物运到出口离境港口并办理结关手续后才能向税务部门申请退税。实行启运港退税政策后,对符合条件的货物自启运港运出后即视同出口,企业可向税务部门申请办理退税手续。实行启运港退税政策后,有利于出口企业提前办理退税业务,使退税时间提前,提高资金周转效率,企业资金压力相应减小。

启运港退税政策适用范围

(一)运输企业及运输工具

1.运输企业为在海关注册登记和备案(失信企业除外),并且纳税信用级别为B级及以上。

2.运输工具为配备导航定位,全程视频监控设备并且符合海关对承运海关监管货物运输工具要求的船舶。

(二)出口企业

出口企业的出口退(免)税分类管理类别为一类或二类,并且在海关注册登记和备案(失信企业除外)。

请注意:危险品不适用启运港退税政策。

启运港退税主要流程

依出口企业申请,从启运港启运的符合条件的货物,经启运地海关办结,生成启运港出口货物报关单电子信息。以经停港作为货物启运港的,经停地海关依出口企业申请,对从经停港加装的符合条件的货物办理放行手续后,生成启运港出口货物报关单电子信息。

出口企业凭启运港出口货物报关单电子信息及相关材料到主管退税的税务机关申请办理退税。出口企业首次申请办理退税前,应向主管出口退税的税务机关进行启运港退税备案。

出口企业在办理退税时,由主管出口退税的税务机关,根据企业出口退(免)税分类管理类别信息、税务总局清分的企业海关信用等级信息和启运港出口货物报关单信息,为出口企业办理退税。

货物如未运抵天津港不再出口,启运地或经停地海关应撤销出口货物报关单。上述不再出口货物如已办理出口退税手续,出口企业应补缴税款,并向启运地或经停地海关提供税务机关出具的货物已补税证明。

主管出口退税的税务机关,根据税务总局清分的正常结关核销的报关单数据,核销或调整已退税额。

特别提醒:对已办理出口退税手续但自启运日起超过2个月仍未办理结关核销手续的货物,除因不可抗力或属于上述第(六)项情形且出口企业已补缴税款外,视为未实际出口,税务机关应追缴已退税款,不再适用启运港退税政策。

答疑解惑 热点问题大汇总

什么是启运港?什么是离境港?

启运港是出口企业从启运地口岸启运报关出口的港口,离境港是指具有自离境地口岸离境的集装箱货物运输功能的港口,举个例子:A企业按照规定、流程在曹妃甸港进行启运报关,运至天津港进行出境,在这个过程中,曹妃甸港为启运港,天津港为离境港。

作为运输企业,需向海关备案么?

运输企业首先需为在海关注册登记的信用等级为非失信企业。运输工具需向启运地海关申请办理启运港退税运输工具备案,具体办理海关为启运地海关。

报关单申报有没有什么注意事项?

申报时报关单备注栏填写“启运港退税”字样,其他填报要求同《中华人民共和国海关进出口货物报关单填制规范》。

出口企业在启运港退税政策中能够享受什么样的便利?

启运港退税政策的落地,对出口企业而言,大大节省了货物从启运港至离境港的途中运输时间和在离境港靠港、等待装船、办理离境手续、换装国际航行船舶等时间,有效加快企业资金周转,提高企业经济效益,增强国际贸易动力活力。